Bazálny metabolizmus osobných financií

Aktualizované 4 februára, 2026

V biológii existuje pojem bazálny metabolizmus. Je to to najmenšie množstvo energie, ktoré vaše telo potrebuje, aby vôbec fungovalo – aby vám bilo srdce a dýchali pľúca, aj keď celý deň len ležíte. Ide teda o minimálnu kvótu energie potrebnej na udržanie vitálnych funkcií v stave pokoja. V momente, kedy organizmus prijíma menej energie, než je jeho BMR, začína proces katabolizmu – čerpanie z vlastných rezerv, ktoré pri dlhodobom trvaní vedie k nevratnému poškodeniu systému.

V ekonomickom živote jednotlivca či rodiny existuje priama paralela – finančný bazálny metabolizmus. Ide o kritickú hranicu mesačných výdavkov, ktoré sú nevyhnutné na zachovanie základnej životnej úrovne, právnej integrity a schopnosti generovať ďalší príjem.

Pochopenie tohto čísla je základným kameňom finančnej gramotnosti. Zatiaľ čo bežné rozpočtovanie sa často zameriava na to, koľko chceme minúť, výpočet finančného BMR nám hovorí, koľko musíme vynaložiť, aby sme predišli osobnému bankrotu alebo existenčnej kríze. Je to nulový bod, od ktorého sa odvíja všetko ostatné: sporenie, investovanie aj spotreba.

Čo tvorí vaše finančné minimum?

Aby sme určili hodnotu svojho finančného BMR, musíme izolovať položky, ktoré sú „nevyjednateľné“. Ide o výdavky, ktorých nezaplatenie má okamžité alebo vážne právne a existenčné následky.

A. Prístrešie a bezpečie (Bývanie)

Toto je najväčšia a najdôležitejšia zložka. Zahŕňa:

- Nájomné alebo splátka hypotéky: Náklady na udržanie strechy nad hlavou.

- Energie a správa: Elektrina, voda, plyn a povinné poplatky do fondu opráv. Bez nich sa nehnuteľnosť stáva neobývateľnou.

- Základná telekomunikácia: V 21. storočí je internet a telefón „vitálnou funkciou“ pre prístup k informáciám a prácu.

B. Biologické prežitie (Potraviny a hygiena)

Do BMR započítavame len nutričné minimum. Nezahrňujeme tu stravovanie v reštauráciách, kávu so sebou ani prémiové delikatesy. Ide o priemernú sumu za nákup základných surovín, ktoré sú potrebné na nasýtenie členov domácnosti, a základné hygienické potreby.

C. Právne a zmluvné záväzky

Sem patria položky, ktoré nemožno ignorovať bez penalizácie:

- Povinné poistenia: Napríklad PZP pri vozidle, ak je nevyhnutné na dochádzanie do práce.

- Splátky existujúcich dlhov: Minimálne mesačné splátky úverov, aby nedošlo k exekúcii.

- Dane a povinné odvody: Ak ide o živnostníka alebo samoplatcu.

D. Mobilita za príjmom

Ak je váš príjem závislý od dochádzania, náklady na dopravu (lístok na MHD alebo pohonné hmoty na cestu do práce) sú súčasťou BMR. Bez nich by „organizmus“ prišiel o prísun novej energie (príjmu).

Po sčítaní týchto položiek dostaneme sumu, ktorá definuje náš prah finančnej citlivosti. Akékoľvek prostriedky nad túto sumu predstavujú „finančné svaly“, ktoré môžeme trénovať (investovať). Ak sa však naše výdavky nebezpečne blížia k tejto hranici, náš finančný organizmus stráca schopnosť regenerácie.

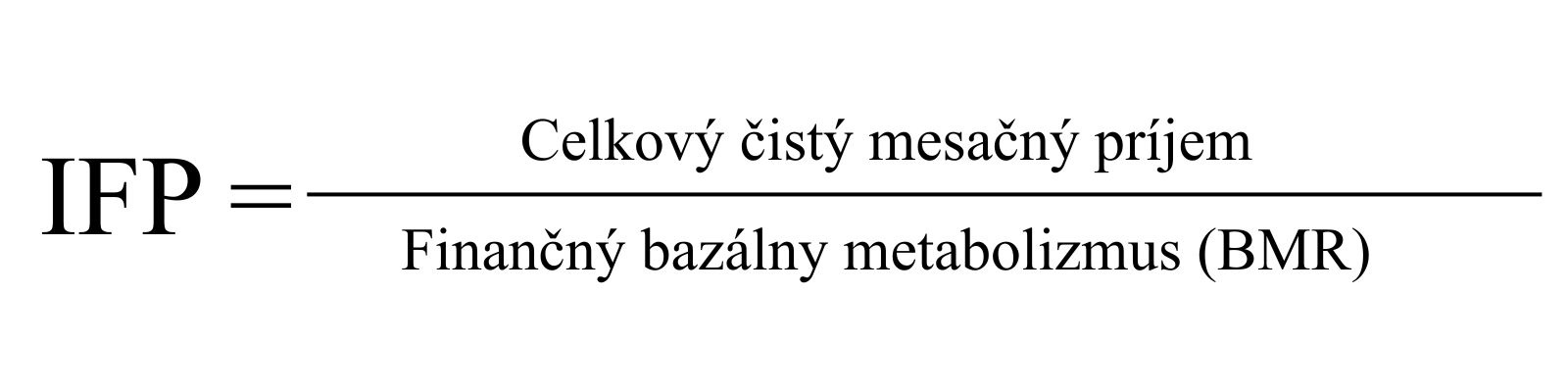

Výpočet indexu finančného prežitia a kritický bod

Keď už poznáme svoje „vitálne funkcie“, musíme ich kvantifikovať. Cieľom nie je len poznať sumu, ale pochopiť jej vzťah k reálnemu príjmu. Tento vzťah definuje našu ekonomickú imunitu.

Metodika výpočtu

Pre určenie indexu finančného prežitia (IFP) používame jednoduchý pomer:

- IFP > 1,5: Váš finančný organizmus je v dobrej kondícii. Máte dostatok „kyslíka“ na tvorbu rezerv a rozvoj.

- IFP 1,1 – 1,3: Stav miernej podvýživy. Akýkoľvek nečakaný výdavok (pokazená práčka, oprava auta) vás môže vyviesť z rovnováhy.

- IFP < 1,0: Kritický stav (Finančné zlyhávanie). Vaše základné potreby prevyšujú vaše zdroje. Tento stav je dlhodobo neudržateľný a vedie k „požieraniu vlastných tkanív“ – teda k zadlžovaniu sa na bežnú spotrebu.

Rezerva ako „biely tuk“ organizmu

V biológii slúži tuk ako zásobáreň energie na horšie časy. Vo financiách plní túto úlohu likvidná rezerva. Bazálny metabolizmus by mal byť krytý rezervou vo výške minimálne 3 až 6-násobku BMR. To zabezpečí, že aj pri úplnom výpadku „príjmu potravy“ (strata zamestnania) váš finančný systém nekolabuje okamžite.

Príbeh Mareka: Ako mu „finančné dýchanie“ zachránilo sen o Erasme

Aplikáciu tohto konceptu si ukážeme na modelovom príklade Mareka (25), pracujúceho študenta, ktorý sa rozhodol pre semestrálny pobyt v zahraničí.

Pozrime sa na Mareka (25), ktorý popri práci externe študuje. Marek dostal šancu odísť na pol roka študovať do Portugalska cez program Erasmus. Marek má v súčasnosti v SR príjem 1200 €. Rozhodnutím odísť na Erasmus sa však jeho ekonomické prostredie mení.

Marek si povedal: „Dostanem štipendium 600 € na mesiac, to mi musí stačiť.“ Realita však bola iná. Marek si sadol a spočítal si svoj „bazálny metabolizmus“:

- Záväzky, ktoré neutečú: Doma na Slovensku musí ďalej splácať úver za auto (200 €) a poistku (30 €), poplatky za vedenie účtu 20€. Tieto náklady sú fixné, bez ohľadu na jeho geografickú polohu. To je 250 €, ktoré mu zmiznú z účtu, aj keď bude v Lisabone.

- Život v cudzine: Internát ho vyjde na 350 €, skromné jedlo na 250 € a doprava na 50 €. Ide o operačné náklady v zahraničí v celkovej mesačnej výške 650 €.

Marekove magické číslo BMR je teda 900 € mesačne. (250 € doma + 650 € v cudzine).

Jeho nový IFP je 0,67. Marek je v deficite 300 € mesačne. Bez predchádzajúcej znalosti svojho finančného metabolizmu by Marek riskoval neschopnosť splácať úver, čo by viedlo k penalizáciám a zníženiu jeho kreditného skóre. Vďaka tejto analýze Marek vie, že na polročný pobyt potrebuje dodatočný „tukový vankúš“ (rezervu vo výške 300 € x 6 mesiacov = 1800 €.

Prečo je to dôležité?

Keby Marek nepoznal svoj bazálny metabolizmus a rátal by len s tým, že „z grantu vyžije“, v druhom mesiaci by zistil, že mu pre splátku úveru nezostáva na jedlo. Poznanie BMR mu umožnilo naplánovať si Erasmus bez stresu a exekúcií.

Možnosti, ktoré vďaka poznaniu BMR vidí jasne:

- Pred odchodom: Musí si z pôvodnej výplaty cielene našetriť 1 800 €, aby pokryl deficit.

- Zníženie BMR: Môže dočasne odhlásiť auto z evidencie (ušetrí na poistení) alebo nájsť lacnejšie ubytovanie.

- Zvýšenie príjmu: Musí si nájsť v mieste pobytu brigádu, ktorá mu vynesie aspoň 300 € netto.

Ste finančne fit, alebo máte „nadváhu“?

Podobne ako v medicíne, aj vo financiách sú extrémne odchýlky od zdravého metabolizmu nebezpečné.

Finančná obezita (Hypertrofia fixných nákladov)

Tento stav nastáva, keď si jednotlivec vybuduje životný štýl s extrémne vysokým BMR.

- Príznaky: Luxusné auto na lízing, drahé predplatné služieb, ktoré nevyužívate, bývanie v zbytočne veľkom priestore.

- Riziko: „Obezita“ znižuje vašu flexibilitu. Ak príde kríza, nedokážete rýchlo schudnúť (predať nehnuteľnosť alebo auto trvá mesiace), čo vedie k rýchlemu vyčerpaniu rezerv.

Finančná anorexia (Chradnutie z nedostatku investícií)

Ide o patologické šetrenie na nesprávnych miestach.

- Príznaky: Zanedbávanie preventívnych lekárskych prehliadok, odmietanie vzdelávania (investície do vlastnej hodnoty na trhu práce), ignorovanie nutnej údržby majetku.

- Riziko: Hoci je BMR nízky, dlhodobo dochádza k degradácii „nástrojov“, ktoré generujú príjem. Finančný organizmus slabne, až kým stratí schopnosť zarábať.

Tri kroky k lepšej finančnej kondícii

- Zistite svoje číslo: Zrátajte si svoje absolútne minimum. Koľko vás stojí len to, že „existujete“?

- Vytvorte si vankúš: Ideálne je mať odloženú sumu vo výške 3 až 6-násobku vášho bazálneho metabolizmu. To je váš finančný kyslík pre prípad núdze.

- Dajte výdavkom diétu: Pozrite sa na svoje fixné platby. Naozaj potrebujete ten najdrahší paušál? Nedala by sa hypotéka refinancovať s lepším úrokom? Každé euro, o ktoré znížite svoje „minimum“, vám pridáva slobodu.

Záver

Sloboda nezačína vtedy, keď vyhráte v lotérii. Sloboda začína v momente, keď presne viete, koľko potrebujete na život, a máte to pod kontrolou.

V ekonomicky neistých časoch nie je najväčším rizikom nízky výnos na akciovom trhu, ale vysoký a nepružný bazálny metabolizmus. Rodina, ktorá dokáže v prípade krízy „prepnúť“ na úsporný režim bez toho, aby stratila strechu nad hlavou, je finančne zdravšia než rodina s vysokými príjmami, ktoré sú do posledného centu viazané na fixné splátky.

Poznanie bazálneho metabolizmu osobných financií nie je len matematickým cvičením. Je to nástroj strategického riadenia života. Umožňuje jednotlivcovi prijímať riziká (ako je štúdium v zahraničí alebo zmena kariéry) s exaktnou vedomosťou o tom, kde leží jeho hranica bezpečnosti. Skôr než začnete investovať na kapitálových trhoch, uistite sa, že rozumiete mechanizmom, ktoré udržujú váš finančný organizmus pri živote.

Máte už svoje číslo BMR vypočítané? Ak potrebujete pomoc s auditom vašich výdavkov, naši poradcovia v Poradni komplexnej pomoci sú tu pre vás.

Ing. Zuzana Harvanová, poradca v oblasti riadenia financií

Aktualizované 4 februára, 2026